Ha valami rendkívüli nem jön közbe, a frekvenciaárverési kiírás szabályai alapján magyar állami vállalatok konzorciuma lesz a negyedik magyar mobil szolgáltató. Azt még nem tudjuk, hogy a minden bizonnyal nyertes pályázó mennyit fizet a szolgáltatáshoz szükséges frekvenciákért. Abban azonban biztosak lehetünk, hogy a teljes projekt az elkövetkező években 100 milliárdos nagyságrendű beruházást igényel.

„Ajánlattételi szakaszba érkezett a 900 MHz-es sáv árverése” adta hírül a Nemzeti Média és Hírközlési hatóság közleménye 2011. január 6-án. Hogy ezen a fordulón kik vehetnek részt, azt a hatóság az újév első munkanapján, január 2-án kiadott közleménye ismertette, amelyben kihirdették a pályázók nyilvántartásba vételéről hozott döntést.

E szerint a hatóság négy pályázót vett nyilvántartásba az eredeti hat jelentkezőből: „A döntés értelmében a Magyar Telekom Nyrt., a Telenor Magyarország Zrt., a Vodafone Magyarország Zrt. valamint a Magyar Posta Zrt.–Magyar Villamosművek Zrt.–MFB Invest Zrt. konzorcium nyújtott be alakilag érvényes, így árverési nyilvántartásba vehető jelentkezést.”.

A Nemzeti Média és Hírközlési Hatóság által eddig közölt információk és az árverés szabályainak ismeretében már valójában azt is tudjuk, hogy ki lesz a negyedik magyar mobil szolgáltató, mivel a már piacon lévő szereplőkön kívül csak egyetlen pályázó maradt. Tudjuk azt, hogy ha van új jelentkező, a 2x5 MHz-es „A” blokkra csak ő adhat ajánlatot. Ebből következik, hogy - ha csak valami rendkívüli dolog nem történik - a kizárólagos állami tulajdonban lévő vállalatok konzorciuma jelenik meg a magyar mobil piacon új belépőként. A jelenség Európában teljesen szokatlan, mondhatni unortodox, joggal merül tehát fel a kérdés, hogy ennek mi értelme van, mi haszna származik ebből a fogyasztóknak, s hogyan hat ez a piacra?

A helyzet értékeléséhez először érdemes megnézni, hogy mit jelent egy alapvetően jól működő, versenyző, érett és telített piacon – amilyen a magyar mobil piac – egy új szereplő megjelenése. Mivel más európai országok esetében erre már volt példa, érdemes megnézni, hogy mik a tapasztalatok.

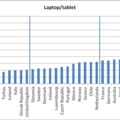

A legtöbb uniós tagországban jelenleg háromnál több mobilszolgáltató működik, több ország is van, ahol négynél is több a saját hálózattal rendelkező mobil szolgáltatók száma. A legújabb piaci szereplők épp mostanában nyerték el a belépéshez szükséges frekvenciát. Korábban inkább a nagyobb uniós tagállamokra (Németország, Egyesült Királyság, Olaszország) vagy a fejlett kommunikációs piaccal rendelkező kisebb tagországokra (Hollandia, Dánia, Ausztria) volt jellemző, hogy negyedik vagy akár ötödik cég is nyert frekvenciát a mobil szolgáltatáshoz. A mobilinternet megjelenése az elmúlt évtized második felében a korábbi hangszolgáltatáson túl újabb bevételi lehetőséget teremtett, ami miatt több befektető ítélte meg úgy, hogy érdemes új belépőként ringbe szállni az előfizetőkért, a már régóta működő piaci szereplők mellett.

Ezek az új szereplők kétségkívül megmozgatják a piacokat, az erősebb verseny lejjebb nyomja az árakat és serkenti az innovációt, ami jó a fogyasztóknak. Az elmúlt tíz év nemzetközi tapasztalatai azonban azt is mutatják, hogy az új szereplők csak kis részt tudtak kihasítani a piacból, s a gyakran jóval 10% alatti részesedés mellett igen hosszú ideig veszteségesek. Az új belépő nagy kockázatot vállal, ami mellett nagy az esélye annak, hogy a mobil üzletre jellemző erős technológiai, beruházási és értékesítési versenyben – az iparágban nyilvánvalóan meglévő méretgazdaságosság miatt – a kis méretből adódó hátrányt nem sikerül leküzdeni. Az efféle helyzetekben az üzleti modell csak akkor lehet sikeres, ha a cég vagy az elnyert frekvencia jól időzített későbbi értékesítéséből származó bevételt is figyelembe vesszük. Az üzletet tehát nem annyira a szolgáltatással elért eredmény, hanem inkább a jó feltételekkel történő kiszállás teszi szerencsés esetben pozitívvá.

Annyit összefoglalóan megállapíthatunk, hogy egy nagy beruházás igényű, magas ügyfélszerzési költséggel jellemezhető versenyző piacra való belépés igencsak kockázatos vállalkozás. Ezt indirekt módon igazolja az a tény, hogy a piacot jól ismerő, tapasztalt szakmai befektetők (mint a Vodafone, T-Mobile, Telefónica, Orange) - akik esetében a leginkább feltételezhetnénk azt, hogy a márkanév és tapasztalat kiaknázása segítségével egy új piac megszerzése és a tartós piacon maradás lehetne a befektetés célja - nem jelennek meg negyedik, ötödik szereplőként, ha már legalább három bejáratott vállalkozás működik a piacon. Egyetlen olyan szereplőt találunk csak Európában, a Hong Kong-i Hutchison Whampoa konglomerátumot, amely több nyugat-európai ország mobil piacára lépett be negyedik szereplőként. A Hutchison távközlési üzletága közel tíz év után, 2010-ben először jelentett pozitív adózás előtti eredményt, addig egyértelműen veszteséges volt.

Milyen befektetők vállalják az új belépéssel járó kockázatot? Többnyire olyan szereplők, akik befektetési filozófiájának eleve része a komoly kockázatvállalás, és esetleg rendelkeznek valami innovatív üzleti modellel, illetve olyan piaci termékkel, tevékenységgel, ami jó kiegészítője lehet a mobil szolgáltatásnak (mint például a francia Free, amely vezetékes internet-, TV- és telefonszolgáltató). E szereplőknek a befektetőik oldaláról felhatalmazásuk van arra, hogy komoly tőkét tegyenek kockára, a várható nyereség reményében, miközben a siker természetesen nem garantált. Minél több értéknövelő és kombinációs lehetőség van egy piacra lépő tarsolyában, annál kisebb a szerencsejáték elem a befektetésben, de egy negyedik vagy ötödik szereplőnél ez mindenképpen számottevő lesz.

A három magyar állami vállalatból álló trió tehát negyedik mobil szolgáltatóként a kifejezetten kockázatkereső cégekkel kerül egy sorba. Az innovativitás tekintetében az állami vállalatok ritkán szoktak jeleskedni. Kínai technológiai vállalatokról tudunk ugyan, de az ottani üzleti-politikai modell részletekbe nem igazán lehet belelátni. Kiegészítő szolgáltatás – ha a Postát vagy az MVM vezetékes távközlési hálózatát tekintjük – van ugyan, de ez a mobil üzlet szempontjából nem igazán számottevő. Ha van egy jó szolgáltatás, ami egy mobil hálózat kiszolgálására is alkalmas, akkor is biztosabb és nyugodtabb üzlet ezt az arra igényt tartó piaci szereplő számára szerződéses beszállítóként nyújtani, mint egy nagy beruházással járó kockázatos vállalkozásba beszállni. Az állami tulajdonú cégek által gründolt negyedik szereplő olyan sajátosan magyar próbálkozás, ami semmilyen eddig ismert európai piaci belépéshez nem hasonlítható.

A mobil piacon történő állami szerepvállalás tekintetében ráadásul már vannak korábbi magyarországi tapasztalatok. 1999-ben, a harmadik mobil szolgáltató piacra lépésekor, két állami tulajdonú vállalat, az Antenna Hungária és a Magyar Posta annyira mobil szolgáltató akart lenni, hogy a pályázatot jobb volt úgy kiírni, hogy a rádiófrekvenciát megszerző pályázónak egyúttal a két lelkes állami szereplőt is legalább 25% erejéig be kellett venni a vállalkozásba. A hálózatépítéshez és a versenyben történő lépéstartáshoz szükséges tőkeemelést azonban az állami cégek nem bírták, s idővel kénytelenek voltak kiszállni a harmadik mobilengedélyt elnyerő Vodafone-ból. Utólag teljesen egyértelmű, hogy a piacra lépés nélkülük is sikeres lett volna.

Egy új szereplő megjelenésével természetesen a magyar fogyasztók egyértelműen jól járnak, hisz a verseny erősödése csökkenti az árakat, a piaci szereplőket nagyobb hatékonyságra készteti és ösztönzi az innovációt. A fogyasztó érthető okból nem aggódik azért, hogy a verseny csökkenti a meglévő piaci szereplők nyereségét, ha ő jobban jár. A szolgáltatók számára a nagyobb verseny nem kellemes, de ez a piac természete.

A fogyasztónak, akik egyben adófizetők is, mégsem mindegy, hogy az új belépő magán vagy állami vállalat. Egy magánbefektető a saját pénzét teszi kockára, állami tulajdonú szolgáltató esetén azonban a piaci próbálkozás költségeit a közösség tulajdonában álló vállalatok más közösségi célokra is fordítható forrásokból finanszírozzák. A kockázati befektető a saját pénzéről dönt, amikor azt mérlegeli, hogy felteszi-e erre a játékra vagy sem. Az állam gazdálkodó szerepben is a közösség képviselője és befektetéseivel a közösség érdekét kell szolgálnia. Ilyenkor mindig fel kell tenni a kérdést, hogy valóban nincs ennél fontosabb, gazdaságosabb, jobb felhasználás?